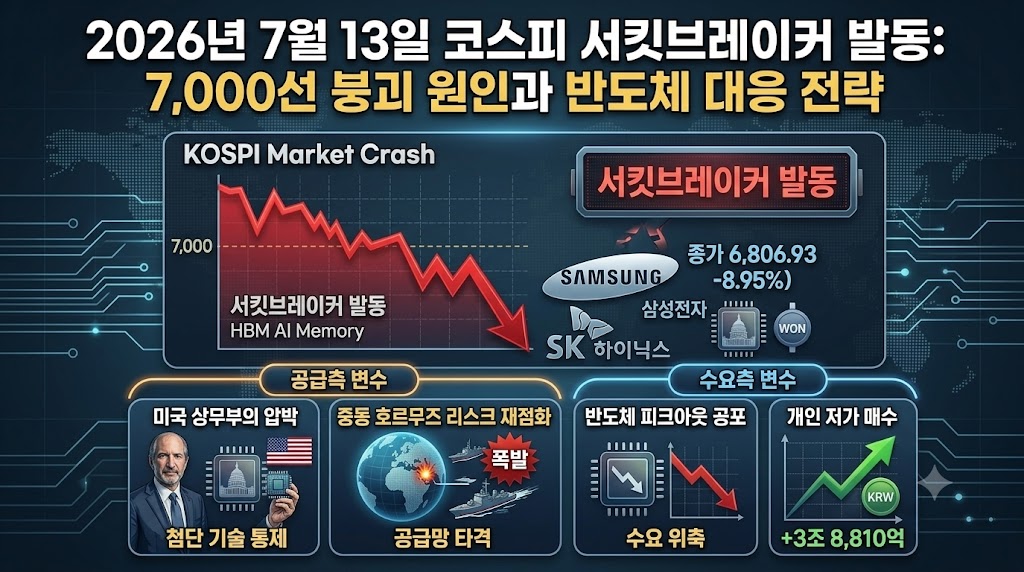

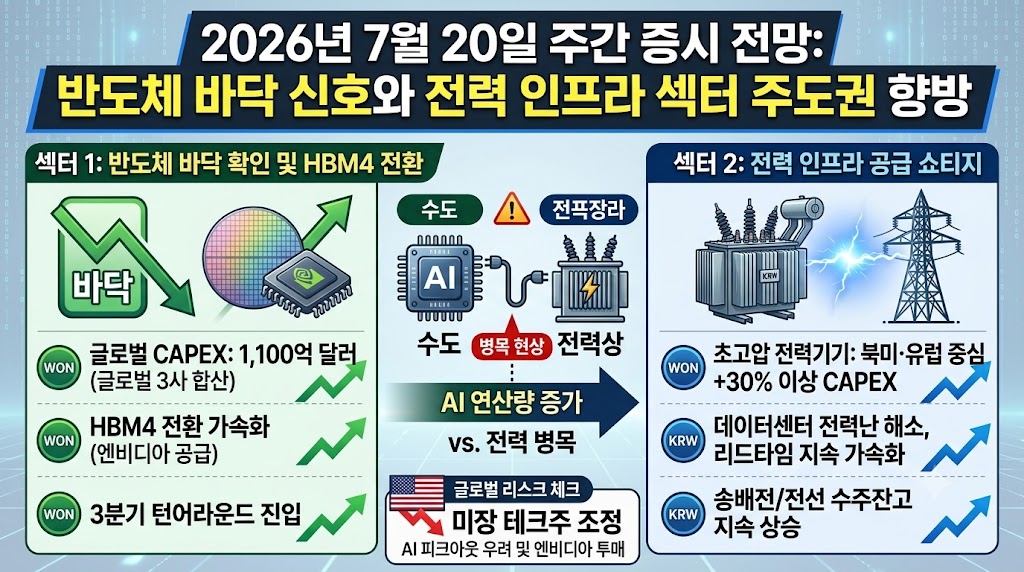

2026년 7월 20일 주간 증시 전망 반도체 바닥 신호와 전력 인프라 섹터 주도권 향방 분석

2026년 7월 20일 주간 증시 전망 반도체 바닥 신호와 전력 인프라 섹터 주도권 향방을 분석해 보면, 거시경제적 변동성 확대 속에서 국내 핵심 수출 산업의 실적 변곡점이 가시화되는 시점임을 알 수 있습니다. 금융감독원 전자공시시스템의 최신 분기보고서와 대형 증권사 리포트 데이터를 기반으로 장기 공급 계약 추이를 면밀히 대조·추적한 결과, 시장의 우려와 달리 공급자 우위 체제는 여전히 견고하게 … 더 읽기