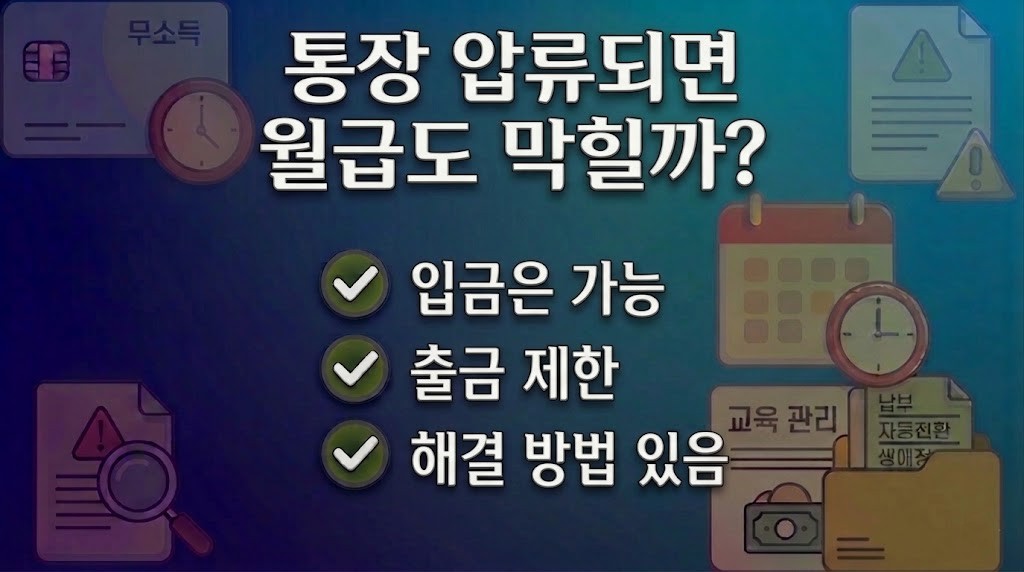

어느날 갑자기 통장을 압류당한 분들은 월급 수령에도 문제가 생기는건 아닌지 불안이 싹트기 시작합니다. 통장 압류는 계좌에 있는 돈을 마음대로 사용할 수 없도록 제한을 두는 장치인데 여기서 많은 사람들이 헷갈려하는 부분이 있습니다. 바로 입금과 출금은 다르게 적용된다는 점입니다.

먼저 월급 입금 자체는 대부분 가능합니다. 회사에서 급여를 보내는 것은 막히지 않기 때문에 월급이 계좌로 들어오는 것까지는 정상적으로 진행되는 경우가 많습니다.

문제는 그 다음입니다. 통장에 돈이 들어오더라도 압류 상태라면 출금이 제한되기 때문에 실제로는 돈을 사용할 수 없는 상황이 발생합니다. 즉, 월급은 들어오지만 쓸 수 없는 상태가 되는 것입니다.

이런 상황은 보통 연체가 일정 기간 이상 지속되었을 때 발생합니다. 카드값이나 대출을 계속 갚지 못하면 채권자가 법적 절차를 통해 계좌를 압류하게 됩니다.

압류가 진행되면 계좌에 남아 있는 돈뿐 아니라 이후에 들어오는 금액까지 영향을 받을 수 있습니다. 그래서 월급뿐 아니라 다른 입금도 함께 묶이는 경우가 많습니다.

그렇다면 무조건 모든 돈을 사용할 수 없을까요? 그렇지는 않습니다. 일정 금액 이하의 생계비는 법적으로 보호되는 경우도 있고, 압류 해제나 분할 상환을 통해 해결할 수 있는 방법도 있습니다.

특히 중요한 점은 압류가 시작되기 전에 이미 여러 단계가 있다는 것입니다. 연체 → 독촉 → 추심 → 법적 절차 → 압류 순으로 진행되기 때문에, 초기에 대응하면 충분히 막을 수 있는 경우도 많습니다.

많은 사람들이 통장 압류를 갑작스럽게 당했다고 느끼지만, 실제로는 그 전에 신호가 계속 있었던 경우가 대부분입니다. 따라서 압류까지 가지 않도록 초기에 대응하는 것이 가장 중요합니다.

정리해보면, 통장 압류가 되더라도 월급 입금 자체는 가능한 경우가 많지만, 출금이 제한되기 때문에 실질적으로는 돈을 사용할 수 없는 상태가 됩니다. 따라서 단순히 계좌를 유지하는 것보다, 압류 상황을 해결하는 방향으로 접근하는 것이 중요합니다.